Les décisions de taux de la BCE expliquées simplement

Comment la Banque centrale européenne fixe ses taux directeurs et pourquoi ces décisions impactent l’économie française.

Tracez le chemin complet d’une décision de la BCE jusqu’à son impact sur les taux hypothécaires, les crédits et l’épargne des ménages français.

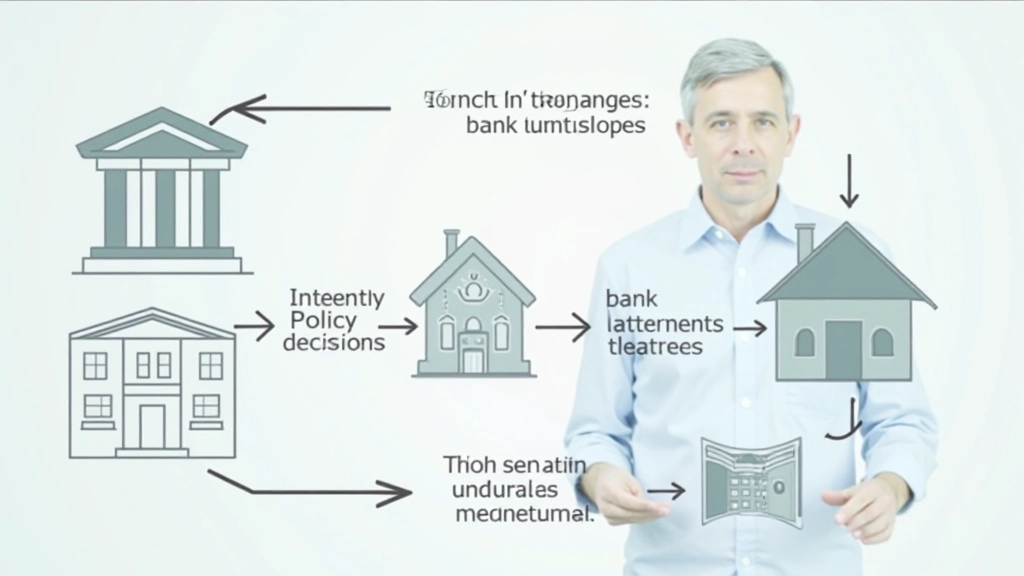

Quand la BCE modifie ses taux directeurs, ce n’est jamais immédiat. Les changements se propagent progressivement à travers le système financier, jusqu’à affecter votre emprunt immobilier ou le rendement de votre compte épargne. C’est ce qu’on appelle le mécanisme de transmission monétaire — un processus complexe mais fascinant qui relie les décisions des banquiers centraux à votre portefeuille.

Le parcours commence au sein même de la BCE. Lorsque le Conseil des gouverneurs se réunit, il fixe le taux directeur — le taux auquel les banques se prêtent de l’argent entre elles. Ce taux, apparemment abstrait, déclenche une cascade de réactions. Les banques commerciales ajustent leurs propres taux, ce qui modifie le coût des crédits pour les entreprises et les ménages. Et c’est là que ça devient concret pour vous.

Ce qui est intéressant, c’est que ce mécanisme n’est pas linéaire. Une hausse de taux de 0,5 % à la BCE ne signifie pas que votre crédit immobilier augmentera de 0,5 %. Des délais s’accumulent. Des résistances apparaissent. Les banques, les entreprises et les ménages réagissent chacun à leur rythme. Voilà pourquoi comprendre ces canaux de transmission est essentiel — pour anticiper comment les politiques monétaires affecteront réellement votre situation financière.

Le mécanisme le plus direct s’appelle le canal du taux d’intérêt. C’est simple en théorie : la BCE augmente ses taux, les banques relèvent les leurs, les emprunteurs paient plus cher. Dans la pratique, c’est plus nuancé.

Lorsque la BCE hausse le taux directeur de 0,25 %, les banques ne répercutent pas systématiquement cette hausse sur vos crédits. Pourquoi ? Parce qu’elles ont leurs propres contraintes. Certaines disposent de ressources suffisantes et préfèrent absorber une partie de la hausse pour conserver leurs clients. D’autres, plus dépendantes du financement à court terme, relèvent immédiatement leurs taux.

Un délai s’ajoute aussi : les contrats en cours ne changent pas instantanément. Vous ne ressentez l’impact que lors du renouvellement de votre emprunt ou lorsque vous en contractez un nouveau. C’est pourquoi les économistes parlent de « délais de transmission » qui peuvent s’étendre sur plusieurs trimestres.

Au-delà des taux d’intérêt, il existe un second canal appelé canal du crédit. Celui-ci concerne la disponibilité du crédit lui-même, pas seulement son prix. C’est une distinction importante.

Imaginons une crise financière. La BCE baisse ses taux pour encourager les banques à prêter. Mais si les banques sont traumatisées par les défaillances récentes, elles peuvent refuser de prêter, même à des taux bas. Elles resserrent leurs critères d’octroi de crédit. Les entreprises petites et moyennes, qui dépendent du crédit bancaire, ne trouvent plus de financement. Le canal du crédit est alors bloqué.

À l’inverse, en période de stabilité, les banques assouplissent leurs conditions. Elles acceptent des emprunteurs à risque plus élevé. Elles financent des projets d’expansion. Le crédit s’écoule librement. Ce canal explique pourquoi les décisions monétaires sont parfois inefficaces : la BCE peut baisser les taux, mais si le crédit ne coule pas, l’économie ne bouge pas.

Cet article est fourni à titre informatif et éducatif uniquement. Il vise à expliquer les mécanismes de transmission monétaire et le fonctionnement de la politique de la Banque centrale européenne. Le contenu ne constitue pas des conseils financiers, d’investissement ou d’ordre professionnel. Les situations économiques et les impacts des décisions monétaires varient selon les circonstances individuelles. Pour des décisions financières personnelles, consultez un conseiller financier qualifié ou un professionnel du secteur bancaire. Les informations présentées sont basées sur des sources publiques et des analyses académiques, mais ne garantissent pas une prévision précise des effets futurs.

Deux autres canaux moins directs complètent le tableau. Le canal de la richesse fonctionne ainsi : quand les taux baissent, les prix des actifs (immobilier, actions) tendent à augmenter. Vous vous sentez plus riche. Vous dépensez davantage. La consommation redémarre. C’est indirect, mais puissant.

Le canal des attentes est encore plus subtil. Si les ménages et les entreprises croient que la BCE va maintenir les taux bas longtemps, ils anticipent une reprise économique. Ils investissent, ils embauchent, ils consomment — avant même que les effets réels ne se matérialisent. Les attentes deviennent auto-réalisatrices.

Voilà pourquoi la communication de la BCE est si importante. Chaque discours, chaque prévision, chaque indication sur la direction future des taux influence les comportements. Les marchés réagissent avant que les taux ne changent réellement.

Maintenant, voici la réalité qui complique tout : la transmission monétaire n’est jamais parfaite. Des obstacles surgissent. Les banques ne répercutent pas toujours les changements de taux. Les entreprises ne réagissent pas au quart de tour. Les ménages continuent leurs plans même si les conditions changent. Ces frictions ralentissent et affaiblissent la transmission.

Les délais s’ajoutent aussi. Entre le moment où la BCE change ses taux et celui où vous en ressentez pleinement l’impact, il peut s’écouler six mois à deux ans. Les économistes appellent ça les « long et variable lags ». Ce qui signifie que la BCE doit anticiper. Elle ne peut pas attendre de voir les problèmes pour réagir — elle doit prévoir ce qui se passera plus tard et agir aujourd’hui.

C’est d’ailleurs pourquoi les décisions monétaires sont si délicates. Frapper trop fort, trop tôt, et vous créez une récession inutile. Agir trop mollement, trop tard, et l’inflation s’enracine. La BCE doit marcher sur un fil invisible.

Les mécanismes de transmission monétaire transforment les décisions abstraites des banquiers centraux en réalités concrètes pour vous. Un changement de 0,25 % au taux directeur de la BCE se répercute à travers le système financier — via les taux bancaires, l’accès au crédit, la valeur de vos actifs, et vos attentes futures. Mais ce processus n’est jamais direct ni instantané. Des délais s’accumulent. Des frictions apparaissent. Des obstacles surgissent.

Comprendre ces canaux de transmission vous aide à anticiper comment les décisions monétaires affecteront votre situation financière. Vous comprenez pourquoi votre crédit immobilier n’augmente pas immédiatement après une hausse des taux. Vous saisissez comment la BCE peut soutenir l’économie même sans outils traditionnels. Et vous appréciez la complexité du travail des décideurs monétaires — un travail qui exige de prévoir le futur en marchant sur un fil invisible.

C’est cette compréhension qui transforme les nouvelles économiques en véritables insights. La prochaine fois que vous verrez un titre sur une décision de la BCE, vous saurez exactement comment ça affectera votre portefeuille — pas immédiatement, mais progressivement, à travers des canaux multiples, avec des délais variables.